12. kapitola

Manažment ľudského kapitálu

Teória naviac

Ľudský kapitál predstavuje vrodené a počas života získané schopnosti, znalosti, zručnosti, skúsenosti, talent a pod.

Pokiaľ sa pozeráme na ľudský kapitál uplatňovaný v podmienkach fungovania organizácií, potom je ľudský kapitál a jeho rozvoj sústavne ovplyvňovaný spektrom vnútorných i vonkajších faktorov.

Faktory ovplyvňujúce hodnotu a kvalitu ľudského kapitálu

Medzi podstatné faktory vnútorného prostredia organizácie patrí napríklad:

- celková organizačná infraštruktúra a jej ekonomické možnosti,

- podmienky fyzického pracovného prostredia súvisiace s ergonómiou na pracovisku,

- organizačná kultúra a jej prejavy v každodennom fungovaní organizácie,

- hierarchia v rámci organizačnej štruktúry,

- zamestnanecké vzťahy a motivácia,

- uplatňované spôsoby a cesty komunikácie medzi zamestnancami,

- prepojenie na informačný systém v oblasti ľudských zdrojov (Human Resource Information System – HRIS), ktorý zbiera a spracúva dáta súvisiace s ľudským kapitálom v organizácii, ale poskytuje i reporty a analytické prehľady následne ovplyvňujúce prácu s ľudským kapitálom.

Medzi faktory externého prostredia s priamym vplyvom na ľudský kapitál dostupný v danej organizácii a jeho efektívne využívanie, patria:

- demografické zmeny ovplyvňujúce množstvo dostupných nových zamestnancov na trhu práce prinášajúcich svoj ľudský kapitál do podniku,

- politika zamestnanosti štátu súvisiaca napríklad so zvyšovaním kvalifikácie a s rekvalifikáciou nezamestnaných s nevyužitým ľudským kapitálom,

- antropometrické zmeny v populácii súvisiace s ergonómiou pracoviska,

- nové technológie a trendy v spoločnosti i danom odvetví, napríklad prvky a technológie Priemyslu 4.0 a 5.0, ktorých zachytenie vyžaduje zmeny v štruktúre dostupného ľudského kapitálu (Mičiak, Kucharčíková, 2022).

Investície do ľudského kapitálu a ich špecifiká

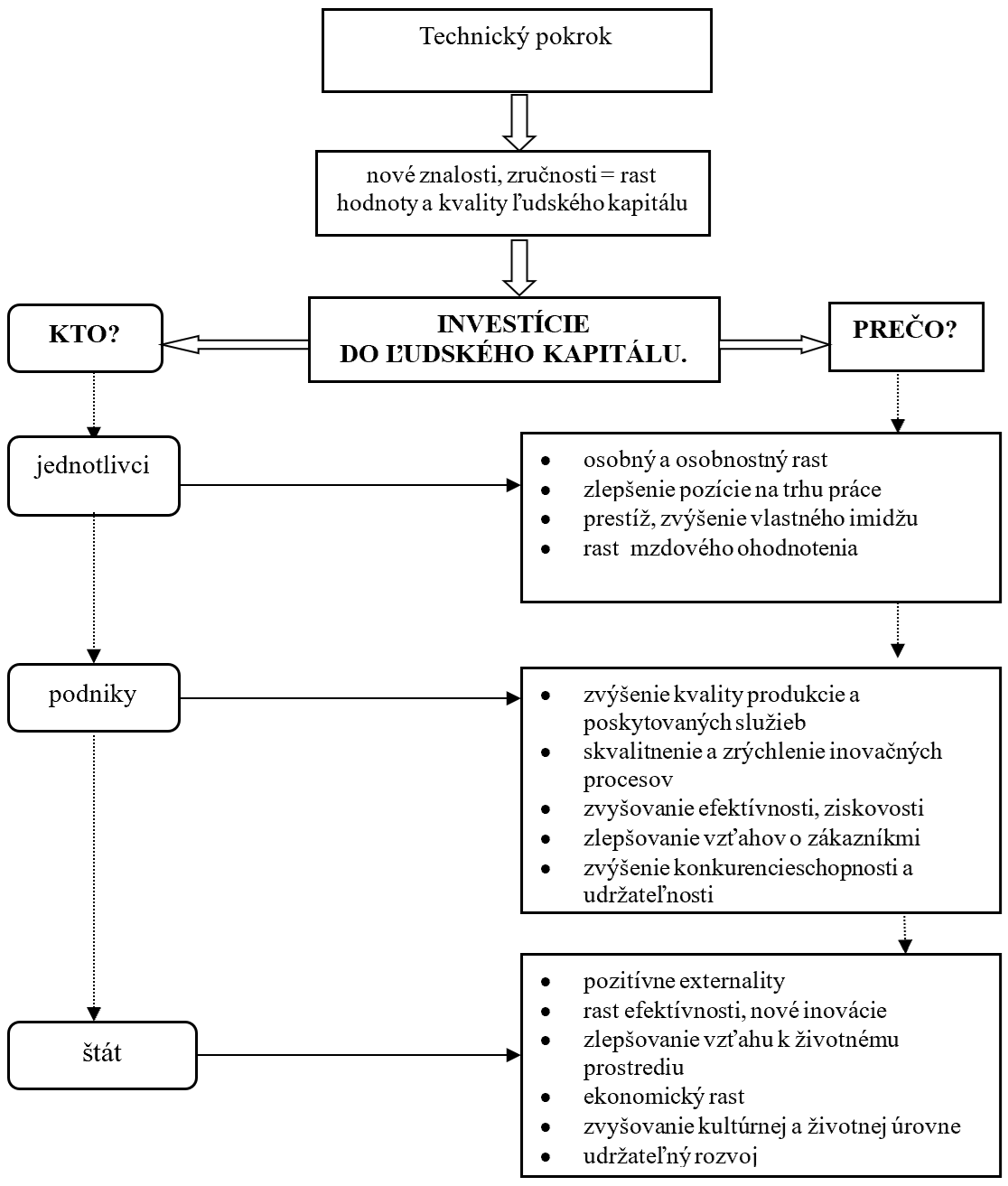

Vzhľadom na to, že ľudský kapitál sa počas života človeka opotrebúva, na zachovanie a zvyšovanie jeho hodnoty a kvality je nevyhnutné realizovať investície. Subjektami, ktoré tieto investície v ich troch formách (investície do vzdelávania, investície do zdravotného stavu, investície do pracovných podmienok) majú financovať, sú domácnosti, organizácie alebo štát, a to podľa toho, ktorému subjektu plynú z danej investície úžitky. Nároky na zvyšovanie hodnoty a kvality ľudského kapitálu nevyhnutne súvisia s technickým pokrokom. Ten je na jednej strane výsledkom pôsobenia ľudského kapitálu a na druhej strane si na implementáciu a pôsobenie v praxi vyžaduje pracovníkov s vysokou hodnotou svojho ľudského kapitálu.

Obrázok 1 Subjekty a úžitky z investovania do ľudského kapitálu

Zdroj: Kucharčíková, 2014

Podľa teórie o ľudskom kapitáli organizácie na trhu práce so všeobecným ľudským kapitálom (zložky ľudského kapitálu použiteľné v akejkoľvek organizácii a na akejkoľvek pracovnej pozícii) nie sú motivované investovať do ľudského kapitálu formou vzdelávania, pretože existuje riziko odchodu pracovníka k inému zamestnávateľovi aj so znalosťami a zručnosťami nadobudnutými výcvikom a školením. Pre organizáciu je tak investícia do všeobecného ľudského kapitálu neefektívna. V každom prípade, ak chce zamestnávateľ zabrániť odchodu vyškoleného zamestnanca a zabezpečiť si tak návratnosť investície, musí pracovníka motivovať k tomu, aby zostal. Spôsobov, ako motivovať, je veľa. Bežne uplatňované sú vyššia mzda, odmeny, sociálne výhody, príjemné pracovné prostredie. Účinnejšia je osobná motivácia, napríklad možnosť funkčného postupu, osobného rastu, sebarealizácie a spolurozhodovania.

Zamestnanec sám má dôvod realizovať investíciu na zvýšenie hodnoty svojho všeobecného ľudského kapitálu, pretože na trhu práce sa zvyšuje jeho konkurencieschopnosť a možnosť získať vyššiu mzdu u potenciálneho zamestnávateľa.

Pre organizáciu má v každom prípade zmysel investovať do špecifického ľudského kapitálu, teda do zručností a znalostí, ktoré sú využiteľné iba v danej konkrétnej organizácii. Na trhu práce neexistujú žiadne tlaky na zvýšenie mzdy zamestnanca, ale ani na jeho odchod, pretože tieto zručnosti nezvyšujú hodnotu pracovníka pre ostatných zamestnávateľov. Pokiaľ organizácia nepredpokladá pokračovanie zamestnaneckého vzťahu so zamestnancom, nebude nákladné investície do špecifického ľudského kapitálu vôbec realizovať. Zamestnanci, ktorí získali špecifický ľudský kapitál, budú pre daný podnik užitočnejší ako kdekoľvek inde. Za nezmenených iných okolností bude preto u nich existovať aj vyššia tendencia zotrvať u momentálneho zamestnávateľa, zníži sa fluktuácia a dlhodobé zamestnanie spätne podporí rast produktivity ľudského kapitálu špecifického pre danú organizáciu. Zamestnanci samotní majú len malý dôvod na takúto investíciu (Milgrom, Roberts, 1997).

Podľa Lucasa (2009) investície do ľudského kapitálu prinášajú aj tzv. interné a externé efekty:

- interné efekty investície vznikajú, keď uvedené investície prispievajú k zvyšovaniu odborných a profesionálnych schopností ľudí, a tým zabezpečujú rast produktivity pracovníkov,

- externé efekty nastávajú vtedy, ak zvyšovaním schopností, zručností a vedomostí sa zvyšuje aj produktivita iných pracovníkov, organizácií a efektívnosť ekonomiky ako celku. Uvedené externé efekty sa označujú aj pojmom pozitívne externality a stávajú sa dôležitým faktorom dlhodobého ekonomického rastu.

Postavenie a úloha ľudského kapitálu v organizáciách a v spoločnosti

Vnímanie postavenia a úlohy ľudského kapitálu v organizáciách a v celej spoločnosti je u rôznych vedeckých škôl rôzne.

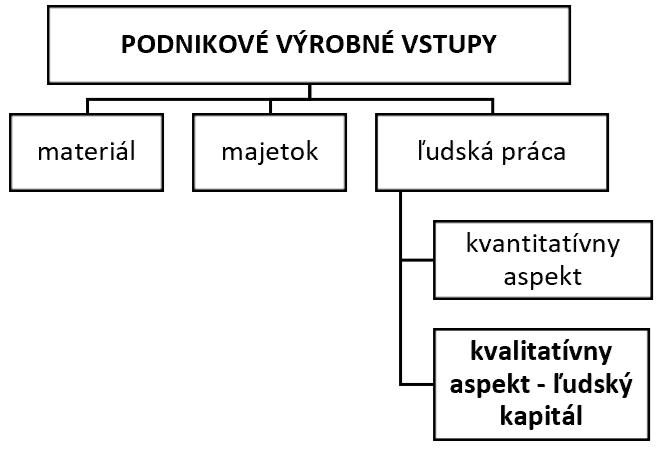

V zmysle podnikovohospodárskeho – nákladového prístupu všetky podnikovohospodárske vstupy vedú k vzniku nákladov. Ľudský kapitál v tomto prístupe možno považovať za kvalitatívny aspekt ľudskej práce.

Obrázok 2 Podnikovohospodársky – nákladový prístup k ľudskému kapitálu

Zdroj: upravené podľa Kucharčíková a kol., 2011

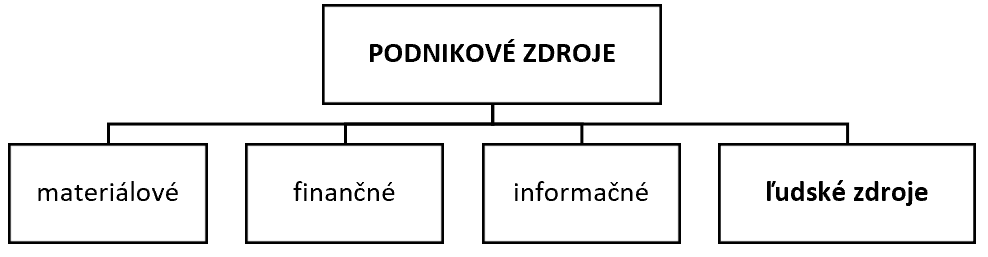

Manažérsky – zdrojový prístup

Na základe sumarizácie a komparácie názorov rôznych odborníkov na vymedzenie postavenia ľudského kapitálu v organizáciách je možné konštatovať, že existujú tri pohľady na vnímanie ľudského kapitálu manažérmi. Podľa jedného pohľadu sa ľudský kapitál dáva do úzkej súvislosti s ľudskými zdrojmi, podľa druhého sa ľudský kapitál považuje za nehmotné aktívum, pričom je súčasťou intelektuálneho kapitálu a celkovej trhovej hodnoty organizácie. Taktiež pohľady na proces tvorby hodnoty organizácie sa líšia podľa rôznych autorov.

Obrázok 3 Manažérsky – zdrojový prístup k ľudskému kapitálu

Zdroj: upravené podľa Koubek, 2015

Chápanie cieľov existencie organizácií prešlo historickým vývojom. Kým v dávnejšej minulosti sa za primárny cieľ považovala maximalizácia zisku, neskôr, v 80-tych rokoch bol cieľ formulovaný ako maximalizácia trhovej hodnoty, ktorá predstavuje súčet trhovej hodnoty vlastného kapitálu a trhovej hodnoty dlhov (cudzieho kapitálu). Akcie a ich trhová cena takto ohodnotenej organizácie sú odrazom budúcich výnosov očakávaných investormi. Po zmenách na kapitálových trhoch sa do popredia dostala požiadavka tvorby hodnoty pre akcionárov, čo v 90-tych rokoch viedlo k zavedeniu ukazovateľov trhová pridaná hodnota (Market Value Added – MVA) a ekonomická pridaná hodnota (Economic Value Edded – EVA). V zásade sa pri kvantifikácii týchto ukazovateľov vychádza z podnikového účtovníctva. V súčasnosti v súvislosti s organizačnými cieľmi hovoríme o tvorbe a zvyšovaní hodnoty pre všetky zainteresované skupiny.

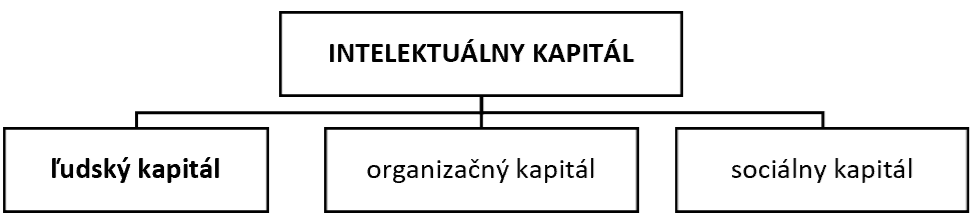

Ľudský kapitál ako súčasť intelektuálneho kapitálu

V rámci tvorby trhovej hodnoty podniku existuje viacero spôsobov vnímania intelektuálneho kapitálu. Vo všetkých známych prístupoch ľudský kapitál vystupuje ako súčasť kapitálu intelektuálneho, rôzne sú však spôsoby vnímania postavenia iných druhov kapitálu ako spolutvorcov intelektuálneho kapitálu. Okrem členenia intelektuálneho kapitálu na ľudský a štrukturálny, priniesli Davenport a Prusak (1998) iný pohľad na intelektuálny kapitál, ktorý je zložený z ľudského, organizačného a sociálneho kapitálu. Sociálny kapitál predstavuje normy a siete, ktoré uľahčujú kolektívnu činnosť ľudí, pričom prináša pridanú hodnotu.

Obrázok 4 Štruktúra intelektuálneho kapitálu

Zdroj: Davenport, Prusak,1998

Podobným spôsobom vníma postavenie ľudského kapitálu ako súčasť intelektuálneho kapitálu aj Armstrong (2006), podľa ktorého jednotlivci tvoria, uchovávajú a aplikujú vedomosti a zručnosti, čo tvorí ľudský kapitál. Ľudský kapitál spoločne s interakciami medzi ľuďmi (sociálny kapitál) vytvára inštitucionalizované znalosti vlastnené organizáciami (organizačný kapitál).

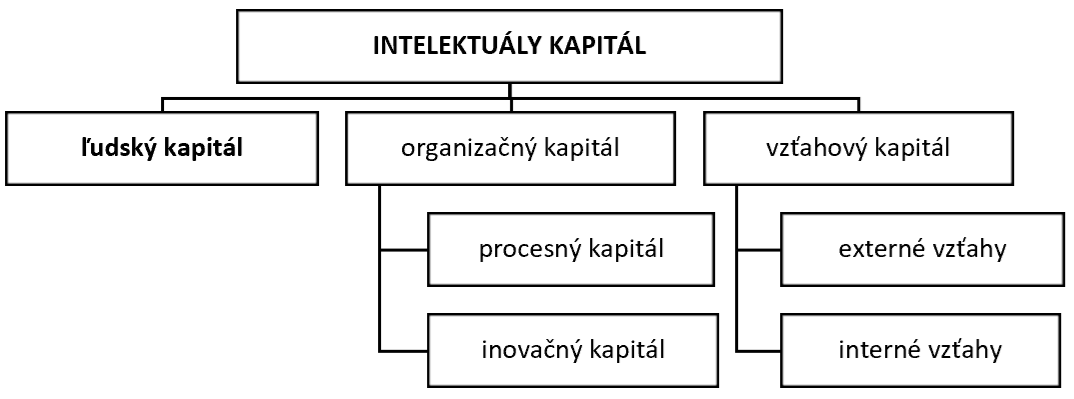

Pitra (2008) považuje ľudský kapitál spolu s organizačným a vzťahovým kapitálom za súčasť intelektuálneho kapitálu. Pritom okrem už popísaných charakteristík ľudského a organizačného kapitálu, sa za vzťahový kapitál (kapitál vzťahov alebo relačný kapitál) považujú externé a interné vzťahy, resp. väzby, pomocou ktorých sa rozširujú zámery a hľadajú možnosti zvyšovania efektívnosti pôsobenia organizácie v danom prostredí.

Obrázok 5 Štruktúra intelektuálneho kapitálu

Zdroj: Pitra, 2008

Pomocou vzťahového kapitálu sa šíria napríklad zámery naplňovania poslania organizácie, jej vzťah ku kľúčovým hodnotám, stratégia, spoločenské poslanie a pod. Vzťahový kapitál teda predstavuje hodnotu vzťahov, ktoré zamestnanci vytvorili medzi sebou a so svojimi externými partnermi.

Koncept intelektuálneho kapitálu (ktorého súčasťou je aj ľudský kapitál) je založený na presvedčení, že hlavné zdroje budovania konkurenčnej výhody sú v nehmotných aktívach a Edvinsson and Malone (1997) ako prví použili pojem intelektuálny kapitál, ktorým nahradili účtovnícky pojem nehmotné aktívum.

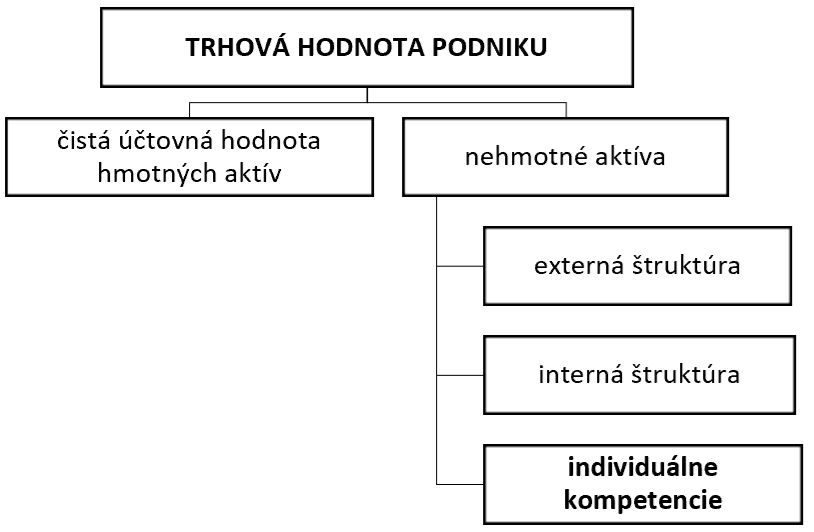

Sveiby (1997) práve naopak, intelektuálny kapitál pomenoval ako ako nehmotné aktívum. Podľa neho je trhová hodnota organizácie zložená z čistej účtovnej hodnoty hmotných aktív založená na troch skupinách nehmotných aktív: vonkajšia – externá štruktúra (značky, zákaznícke a dodávateľské vzťahy), vnútorná – interná štruktúra (vedenie, právna forma, manuálne systémy, postoje, výskum a vývoj, software) a individuálne kompetencie – spôsobilosti (vzdelanie, prax, zručnosti). Koncept jednotlivých kompetencií zodpovedá práve pojmu ľudský kapitál.

Obrázok 6 Rámec nehmotných aktív

Zdroj: Sveiby, 1997

Makroekonomický prístup k ľudskému kapitálu

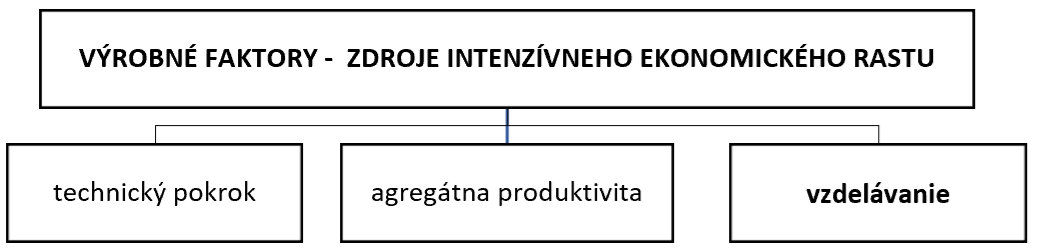

Z makroekonomického hľadiska sa ľudský kapitál považuje za zdroj extenzívneho ekonomického rastu a vzdelávanie ako forma investícií do ľudského kapitálu predstavuje zdroj intenzívneho ekonomického rastu.

Pôda ako výrobný faktor zahŕňa všetky zložky životného prostredia. Pre tento faktor sa často používa označenie prírodné zdroje. Práca, ktorej nositeľom je pracovná sila, predstavuje vynaloženú psychickú a fyzickú činnosť ľudí, odmenenú mzdou. Kapitál (fyzický kapitál) ako zdroj ekonomického rastu z makroekonomického pohľadu zahŕňa budovy, stroje, zariadenia, technológie. Ľudský kapitál, ako už bolo uvedené, zahŕňa vrodené a počas života jeho nositeľa získané zručnosti, znalosti, skúsenosti, talent a pod. (Kucharčíková, 2009).

Obrázok 7 Ľudský kapitál ako zdroj extenzívneho ekonomického rastu

Zdroj: Kucharčíková, 2018

Obrázok 8 Vzdelávanie ako forma investícií do ľudského kapitálu a ako zdroj intenzívneho ekonomického rastu

Zdroj: Kucharčíková, 2018

Kým extenzívny ekonomický rast sa dosahuje zvyšovaním počtu výrobných zdrojov (faktorov), pri intenzívnom ekonomickom raste ide o efektívnejšie využívanie a lepšiu kombináciu týchto zdrojov, k čomu súčasne napomáha technický pokrok a vzdelávanie.

Manažment ľudského kapitálu

Podstata a ciele manažmentu ľudského kapitálu

Existuje veľa názorov na to, čo je podstatou manažmentu ľudského kapitálu, aké sú jeho ciele a v čom spočívajú rozdiely s manažmentom ľudských zdrojov.

Podľa Nalbantiana (2010) manažment ľudského kapitálu predstavuje používanie nástrojov na meranie vlastností ľudského kapitálu a používanie takto získaných znalostí na efektívne riadenie podniku.

Ingham (2007) o manažmente ľudského kapitálu tvrdí, že rozpoznáva, že ľudia sú investormi svojho osobného ľudského kapitálu a že tento poskytuje hlavný zdroj hodnoty pre podnik. Túto formuláciu používa preto, aby zdôraznil, že ľudský kapitál je v skutočnosti vo vlastníctve samotných ľudí (zamestnancov) a oni sa rozhodujú investovať ho do podniku, keď ho využívajú vo svojej práci. Ingham tiež uvádza, že HCM využíva najcennejšie aktívum, teda ľudí, na zlepšenie podnikateľského výkonu a rast konkurenčnej výhody. HCM sa zameriava na prilákanie, motivovanie a inšpirovanie najlepšieho talentu.

Search Financial Applications (2016) chápe manažment ľudského kapitálu ako prístup k zamestnancom, ktorý ich vníma ako nejaké aktívum (ľudský kapitál), ktorého súčasnú hodnotu je možné merať, pričom jeho budúca hodnota môže byť zvýšená prostredníctvom investícií. Organizácia, ktorá podporuje manažment ľudského kapitálu, poskytuje zamestnancom jasne definované a dôkladne komunikované výkonnostné očakávania.

Taktiež Donkin (2016) podporuje úvahy o meraniach v rámci uplatňovania HCM. Zároveň tvrdí, že organizačná sila manažmentu ľudského kapitálu spočíva v 3 oblastiach: 1.rozvoj a aplikácia relevantných kvantitatívnych aj kvalitatívnych meraní, 2.zhromaždenie a interpretácia výsledkov, 3.využitie získaných informácií ako strategickej výhody. Dobrý manažment ľudského kapitálu je teda celý o učení, porozumení, využití a prispôsobovaní.

Túto myšlienku podporil i Nalbantian (2010), ktorý zdôraznil, že v rámci manažmentu ľudského kapitálu je dôležitý aspekt práve meranie. Podľa jeho názoru práve manažment ľudského kapitálu poskytuje pre potreby efektívneho riadenia podnikov nástroj na meranie hodnoty ľudských vlastností.

Strategický prístup k HCM zdôrazňuje viacero autorov, dokumentov alebo inštitúcií. Napríklad European Public Policy Partnership (2023) opisuje oblasť ľudského kapitálu ako veľmi významný determinant budúceho úspechu každého podniku vzhľadom na to, že časom jeho hodnota rastie, a tak je potrebné pochopiť význam manažmentu ľudského kapitálu a pozerať sa na ľudí skôr ako na zdroj a nie iba ako na nákladovú položku. Preto by sa mal manažment ľudského kapitálu koncepčne chápať ako strategický, premyslený a logický prístup v rámci riadenia ľudí pracujúcich v podniku, prispievajúcich či už individuálne alebo kolektívne k dosahovaniu jeho cieľov.

Taktiež podľa Accounting for People Task Force (2016) predstavuje manažment ľudského kapitálu strategický prístup k riadeniu ľudí, ktorý sa zameriava na kritické otázky úspechu podniku. Tento prístup považuje riadenie ľudí za vysokú úroveň strategického rozhodovania a pozostáva zo systematického analyzovania, merania a vyhodnocovania toho, ako ľudia postupujú pri vytváraní hodnôt.

Manažment ľudských zdrojov zaujíma viac procesnú a funkčnú orientáciu, zatiaľ čo manažment ľudského kapitálu je skôr orientovaný na politiku a stratégiu a zameriava sa na vytváranie hodnoty (Archibald, 2008).

Podľa Gartner IT Glossary (2023) predstavuje manažment ľudského kapitálu súbor činností súvisiacich s manažmentom ľudských zdrojov. Tieto činnosti sú zamerané na potrebu organizácií poskytovať presne stanovené právomoci a sú uskutočňované v troch kategóriách – získavanie pracovnej sily, jej riadenie a optimalizácia.

Beer a kol. však už v roku 1984 v koncepcii riadenia ľudských zdrojov neuvažujú o zamestnancoch ako o nákladovej položke, ale ako o aktívach a potenciálnom bohatstve, ktoré má podnik aktuálne k dispozícii.

Túto myšlienku podporuje aj Kearns (2005), ktorý tvrdí, že v manažmente ľudského kapitálu sú ľudia tým, kto pridáva podniku hodnotu, zatiaľ čo koncepcia riadenia ľudských zdrojov považuje ľudí za náklady organizácie. Podľa jeho názoru je riadenie ľudských zdrojov realizované prostredníctvom personálneho útvaru, ktorý poskytuje podporné služby ostatným funkčným útvarom v podniku. Zatiaľ čo riadenie ľudského kapitálu je strategické a orientované na organizáciu ako celok.

Aj podľa Maya (2009) základný rozdiel medzi HCM a HRM spočíva v tom, že manažment ľudského kapitálu chápe človeka ako aktívum podniku, kým manažment ľudských zdrojov vníma človeka skôr ako nákladovú položku (prostredníctvom osobných nákladov v účtovníctve).

Proces manažmentu ľudského kapitálu

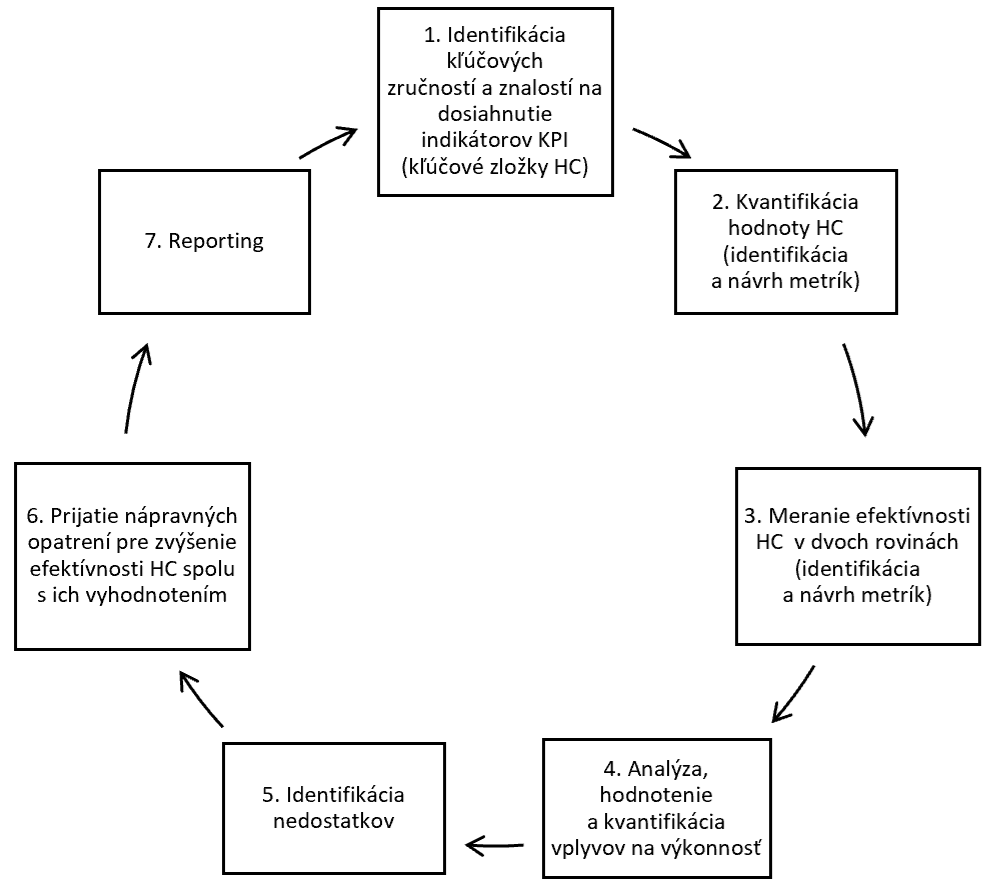

Proces manažmentu ľudského kapitálu nevyhnutne vychádza zo stratégie organizácií a pozostáva zo siedmich za sebou nasledujúcich fáz.

Obrázok 9 Fázy procesu manažmentu ľudského kapitálu

Zdroj: Kucharčíková, 2019

Medzi identifikované prvky konceptu HCM patria: kľúčové ukazovatele výkonnosti, metriky na vyjadrenie hodnoty ľudského kapitálu, metriky na posudzovanie efektívnosti využívania ľudského kapitálu, metriky na posudzovanie efektívnosti investícií do ľudského kapitálu, metódy použité pri analýze a vyhodnocovaní, metódy pre identifikáciu nedostatkov, nápravné opatrenia a reporty o ľudskom kapitáli.

Efektívnosť v manažmente ľudského kapitálu

Predpokladom zvyšovania výkonnosti, konkurencieschopnosti a udržateľnosti organizácie je predovšetkým efektívne využívanie výrobných vstupov. Efektívnosť predstavuje kvalitatívne kritérium, ktoré v sebe zahŕňa také spôsoby využívania výrobných faktorov, ktoré porovnávajú vynaložené vstupy a dosiahnuté efekty. Ekonomická teória uvádza a v organizáciách sú zavedené jednotné metodiky kvantifikácie a posudzovania efektívnosti neobežného majetku, obežného majetku a práce. Neplatí to však o ľudskom kapitáli.

Ľudský kapitál je relatívne mladým výrobným faktorom a nakoľko úzko súvisí a v niektorých aspektoch vykazuje podobné rysy ako výrobný faktor práca, častokrát ich hospodárske analýzy a výskumné práce nerozlišujú a explicitne neuvádzajú. Rozdielny uhol pohľadu na pracovnú činnosť človeka a v súčasnosti aj zvyšujúce docenenie významu kvalitného ľudského kapitálu však vyžaduje aj nové, odlišné typy ukazovateľov, ktoré by vplyv a hlavne prínosy skúmanej veličiny mohli lepšie vyjadriť (Tokarčíková, 2010).

Armstrong a Taylor (2015), ktorí sa odvolávajú na výskum spoločnosti CFO Research Services z roku 2003, ktorý odhaduje, že z celkových výnosov organizácie predstavuje hodnota ľudského kapitálu až 36 %. Toto je teda jeden z možných prístupov, ako odhadnúť veľkosť ľudského kapitálu v organizácii.

Wyat (2001) navrhol tzv. index ľudského kapitálu. Ten identifikuje štyri základné skupiny činností v oblasti ľudských zdrojov a kapitálu, ktoré sa významnou mierou podieľajú na zvyšovaní trhovej hodnoty organizácie. Ide o celkové odmeny a zodpovednosť (16,5 %), vysokoškolské vzdelanie pracovnej sily a jej flexibilita (9,0 %), dokonalosť v rámci získavania a stabilizácie pracovníkov (7,9 %), čestnosť a poctivosť v komunikovaní (7,1 %). Uvedené oblasti dokážu ovplyvniť až 30 % z prírastku hodnoty pre akcionárov, prípadne zainteresované skupiny.

Monitor ľudského kapitálu (Human Asset Worth – HAW) bol navrhnutý (Mayo, 2001) za účelom identifikovania hodnoty ľudí v organizácii. Pri výpočte sú brané do úvahy náklady na zamestnanca vynásobené multiplikátorom individuálnej hodnoty.

HAW = EC x IAM

kde:

EC Employment Cost (náklady na zamestnanca),

IAM Individual Asset Multiplier (multiplikátor individuálnej hodnoty)

Multiplikátor predstavuje vážený aritmetický priemer hodnôt vyjadrujúcich ohodnotenie schopností, potenciálu rastu, či individuálneho (osobného) výkonu, ktorým zamestnanec prispieva organizácii. Rešpektuje sa pritom nastavený súbor hodnôt v rámci pracovného prostredia. Pre organizáciu nie je ani tak dôležité absolútne vyjadrenie HAW v číslach, ako zistenie stavu ľudského kapitálu. Či je postačujúci alebo naopak nedostatočný a či v priebehu času má rastúcu alebo klesajúcu tendenciu. Mayo vytvoril viaceré metódy na merania, ktoré nie sú také známe. Kľúčovým ukazovateľom, ktorý je zohľadňovaný pri stanovovaní hodnoty HC, by podľa jeho názoru mala byť práve úroveň existujúcich schopností v podniku.

Nákladovosť ľudského kapitálu (Human Capital Cost Factor – HCCF) je ukazovateľ, ktorý berie do úvahy náklady spojené so mzdou a kalkuláciou hodnoty. Základné princípy ľudského kapitálu sa radia do štyroch kategórií. Ide o plat a náklady na benefity pre zamestnancov, mzdy brigádnikov, náklady spojené s fluktuáciou a absenciou. Položka mzda predstavuje reálne vyplatenú mzdu zamestnancom podniku. V prípade benefitov sa počítajú v hodnotovom vyjadrení všetky benefity poskytnuté spoločnosťou pre zamestnancov podniku. Náklady spojené s fluktuáciou v sebe zahŕňajú viacero faktorov, ako je napríklad odstupné, či náklady, ktoré podnik musí vynaložiť na nového zamestnanca do podniku, či jeho celkové školenie a zaradenie do kolektívu v organizácii (Fitz-enz, 2009).

HCCF = mzdy + náklady na benefity + mzdy brigádnikov + náklady spojené s fluktuáciou a absenciou

Podľa Bontisa a Fitz-enza (2002) je meranie efektívneho využívania HC realizované prostredníctvom 3 metrík, ktorými sú faktor príjmov, faktor nákladov a faktor zisku, ktoré predstavujú v ukazovateľoch efektívnosti hodnotu výstupu. Ukazovateľ hodnoty vstupu (vo vzorci efektívnosti je to menovateľ), FTE (Full-Time Equivalent) v metrikách predstavuje ekvivalent plného pracovného úväzku, ktorý zahŕňa plné aj čiastočné pracovné úväzky zamestnancov a aj brigádnikov.

Ukazovateľ ekonomická pridaná hodnota ľudského kapitálu (Human Economic Value Added – HEVA) vychádza z ukazovateľa výstupu, ktorým je ekonomická pridaná hodnota EVA. Cieľom uvedeného výpočtu je zistiť, akú majú aktivity HCM pridanú hodnotu pre organizáciu (Fitz-enz, 2009).

![]() kde:

kde:

NOPAT Net Operating Profit after Taxis (čistý prevádzkový zisk),

WACC Weighted Average Cost of Capital (vážené priemerné náklady na kapitál),

C Capital (veľkosť investovaného kapitálu),

FTE Full–Time Equivalent (ekvivalent plného pracovného úväzku).

Trhová hodnota ľudského kapitálu (Human Capital Market Value – HCMV) vyjadruje vzťah medzi hodnotou podniku na trhu a jeho hodnotou vychádzajúcou z účtovníctva. V rámci daného ukazovateľa sú okrem HC zahrnuté aj rôzne formy intelektuálneho kapitálu. Vzhľadom na to, že berie do úvahy hlavne hodnotu nehmotných aktív, súčasťou môžu byť okrem ľudského kapitálu aj spôsobilosť procesov, povedomie verejnosti o značke, či nastavenie marketingových procesov. Ukazovateľ vyjadruje prémiu trhovej hodnoty na zamestnanca (Fitz-enz, 2009).

![]() Pridaná hodnota ľudského kapitálu (Human Capital Value Added – HCVA) predstavuje sumu všetkých prevádzkových nákladov, kde sa neberú do úvahy náklady na prácu zamestnancov a ďalšie benefity s tým spojené. Výsledkom je prevádzkový zisk v pomere na počet zamestnancov na plný, čiastočný úväzok a brigádnikov. Prostredníctvom tohto ukazovateľa sa zistí ziskovosť v priemere na zamestnanca podniku (Marr, 2012).

Pridaná hodnota ľudského kapitálu (Human Capital Value Added – HCVA) predstavuje sumu všetkých prevádzkových nákladov, kde sa neberú do úvahy náklady na prácu zamestnancov a ďalšie benefity s tým spojené. Výsledkom je prevádzkový zisk v pomere na počet zamestnancov na plný, čiastočný úväzok a brigádnikov. Prostredníctvom tohto ukazovateľa sa zistí ziskovosť v priemere na zamestnanca podniku (Marr, 2012).

![]()

Celkové náklady na pracovnú silu na FTE (Total Cost of Workforce per FTE – TCOW per FTE) je metrika, ktorú navrhol HCM Institute (2017) a ktorá dáva do podielu celkové náklady na pracovnú silu (mzdy aj benefity) a počet zamestnancov na plný, čiastočný úväzok a brigádnikov. Pracovná sila je v tomto prípade chápaná ako súčet zamestnancov aj brigádnikov, ktorí sú zamestnaní na plný aj čiastočný pracovný úväzok. Týmto však získavame iba modifikovaný ukazovateľ nákladovosti na jedného zamestnanca.

Organizácie bežne posudzujú efektívnosť využívania svojich výrobných vstupov práca a kapitál. Hoci sa pojem ľudský kapitál už dávnejšie dostal do povedomia verejnosti, explicitne hodnotiť efektívnosť ľudského kapitálu sa v organizáciách ešte nestalo bežnou praxou. Podobné merania sa uskutočňujú skôr v súvislosti s hodnotením činnosti oddelení ľudských zdrojov, ako je to napríklad aj v súvislosti s HR Benchmarkingom.

Spoločnosť PricewaterhouseCoopers v štúdii HR Benchmarking už v roku 2010 použila v oblasti merania efektívnosti riadenia ľudských zdrojov takmer 100 indikátorov. Niektoré z nich sú uvedené v nasledujúcej tabuľke a môžu sa vzťahovať aj na ľudský kapitál.

Tabuľka 1 Vybrané oblasti a indikátory HR Benchmarking

| Oblasť merania | Vybrané indikátory |

| Podnikové výsledky

– finančné výsledky – produktivita a pridaná hodnota |

– výnosy na plný pracovný úväzok (PPÚ)

– náklady na PPÚ, zisk na PPÚ – náklady/výnosy – osobné náklady/náklady – návratnosť investícií do HC – HC ROI

|

| Odmeňovanie a zamestnanecké výhody | – priemerné osobné náklady

– priemerné mzdové náklady – výkonnostná zložka… |

| Správanie v organizácii | – absencia, fluktuácia |

| Nábor a výber zamestnancov | – miera externého náboru

– miera nových pozícií – mobilita talentov – obsadené kľúčové pozície… |

| Vzdelávanie a rozvoj | – náklady na školenia na PPÚ

– počet hodín školení na PPÚ – vzdelávacie a rozvojové aktivity |

| Organizačná štruktúra

– HR oddelenie

– Zamestnanecké štatistiky – Podporné oddelenia |

– počet zamestnancov na 1 personalistu, náklady HR oddelenia, počet zamestnancov HR – počet podriadených na 1 manažéra, pomer VŠ vzdelaných zamestnancov – počet PPÚ na 1 PPÚ podporného oddelenia, náklady podporných oddelení |

Zdroj: Saratoga PWC, 2010

V súčasnosti metodológia HR Benchmarking obsahuje naviac 2 samostatné oblasti merania, a to Manažment talentu a Podporné oddelenia (PWC, 2023).

Proces manažmentu ľudského kapitálu v podnikoch je významne ovplyvňovaný mnohými internými a externými faktormi. Je to napríklad fáza ekonomického cyklu, opatrenia hospodárskej politiky, situácia na trhu práce, úroveň vedy, techniky a technológií v krajine, úroveň motivácie, zavedená podniková kultúra a systém odmeňovania, postoj zainteresovaných skupín podniku k investovaniu do ľudského kapitálu zamestnancov.

Medzi zainteresované skupiny patria napríklad vlastníci, veritelia, zamestnanci, dodávatelia, odberatelia, konkurencia, vláda, miestna samospráva, mimovládne organizácie. Spoločným cieľom všetkých zainteresovaných skupín je dlhodobá existencia organizácie (Ďurišová a kol., 2021). Dôležitým je tu teda faktor udržateľnosti, pričom udržateľné podnikanie je teda podľa Lacey, Long, (2020) vo všetkých svojich aktivitách zamerané na dlhodobú prosperitu všetkých zúčastnených stakeholderov, vrátane dodávateľského reťazca, vzťahov so zamestnancami, vzťahov s komunitami, vplyvu na životné prostredie a postupov riadenia.

Metóda Balanced Scorecard

Pre lepšiu implementáciu konceptu manažmentu ľudského kapitálu a pre pevnejšie previazanie metrík efektívnosti ľudského kapitálu na podnikovú výkonnosť je možné využiť známu metódu Balanced Scorecard.

Metóda Balanced Scorecard (BSC) vznikla v už roku 1992 ako spôsob merania výkonnosti organizácií. Snahou BSC je zachytenie vzájomných vzťahov, ktoré majú medzi sebou jednotlivé faktory, ktoré sú zodpovedné za úspech podniku. BSC pracuje so vzájomne previazanými finančnými a nefinančnými kritériami, pričom zdôrazňuje spokojnosť zákazníkov, schopnosť udržať si kvalitných zamestnancov a dosahovať efektívne procesy, čo má zásadný vplyv na dlhodobú výkonnosť organizácie. Táto metóda je zameraná na štyri základné oblasti, ktorými sú: finančná perspektíva, zákaznícka perspektíva, perspektíva interných procesov a zamestnanecká perspektíva, označovaná aj ako perspektíva učenia sa a rastu (Petřík, 2005).

Používanie metódy Balanced Scorecard v podniku prináša zvýšenie efektívnosti merania a riadenia výkonnosti organizácie, prepojenie cieľov na všetkých úrovniach so stratégiou a víziou, jasný podklad pre komunikáciu, smerovanie organizácie a jej stratégie. Dôležitým prínosom je tiež vysoká efektívnosť investícií do rozvoja ľudského kapitálu.

Obrázok 10 Perspektíva učenia sa a rastu v metóde Balanced Scorecard

Zdroj: spracované podľa Fitz-enz, 2009

Perspektíva učenia sa a rastu pozostáva zo 4 základných častí: získavanie, podporovanie, rozvíjanie a udržiavanie. Všetky časti sa venujú oblasti ľudských zdrojov, avšak len oblasť rozvíjanie je zamerané na rozvoj ľudského kapitálu.

Práve perspektíva učenia sa a rastu sa zaoberá vytvorením potrebnej infraštruktúry a ľudského kapitálu, aby mohla organizácia vo svojich procesoch vynikať. Prostredníctvom tejto perspektívy vytvárajú organizácie ciele a metriky zamerané na podporu učenia sa a rastu zamestnancov. Ciele učenia sa a rastu budujú infraštruktúru toho, aby ciele v predchádzajúcich troch perspektívach (finančnej, zákazníckej a interných procesov) boli dosiahnuté.

Princípy merania výkonnosti ľudského kapitálu

Riadenie efektívnosti ľudského kapitálu v rámci manažmentu ľudského kapitálu je nevyhnutne späté s riadením výkonnosti ľudského kapitálu smerom k zvyšovaniu výkonnosti celej organizácie a vyžaduje nové perspektívy a nové kompetencie líniových manažérov a HR profesionálov. V súvislosti s realizáciou manažmentu ľudského kapitálu môže však uplatňovanie metrík za každú cenu, bez vopred premysleného konceptu, byť v konečnom dôsledku pre organizáciu kontraproduktívne.

Užitočný prístup k zvyšovaniu a meraniu výkonnosti ľudského kapitálu (human capital – HC) zhrnuli Becker a kol. (2002) do šiestich princípov, ktoré môžu byť použité ako príručka merania výkonnosti aj efektívnosti ľudského kapitálu v rámci manažmentu ľudského kapitálu (obrázok 11).

Obrázok 11 Šesť princípov merania výkonnosti ľudského kapitálu v organizácii

Zdroj: upravené podľa Becker a kol., 2002

Využívanie nasledujúcich princípov dokáže premeniť ľudský kapitál a jeho zložky na významné hnacie motory finančnej výkonnosti ktorejkoľvek organizácii.

- Zamerajte sa na strategický dopad ľudského kapitálu.

Manažéri nezvyknú uvažovať v podmienkach ľudského kapitálu, pretože účtovnícke systémy robia kapitalizáciu, resp. prepočet investícií do zručností a iných nehmotných aktív náročnou. Treba mať na pamäti, že merania sú odpoveďami na otázky, avšak samé o sebe nemajú význam. Podmienkou pre príslušné merania je závislosť na otázke, ktorú je potrebné zodpovedať. Ak sa organizácia snaží znížiť náklady a oddelenie ľudských zdrojov a je požiadané o zefektívnenie fungovania, musíte sa zamerať na náklady na ľudský kapitál.

- Vyvarujte sa „alchýmii“ ľudského kapitálu.

Organizácia nemôže jednoducho zozbierať odlišné merania a ihneď odhaliť skryté hodnoty tam, kde sú zamestnanci tradične chápaní ako náklady. Manažment ľudského kapitálu musí ísť ruka v ruke s meraním výkonnosti ľudského kapitálu.

- Merajte nielen úroveň ľudského kapitálu, ale aj vzťahy.

Prvý princíp je tak dôležitý preto, že ľudský kapitál má hodnotu vtedy, keď prináša podnikateľské výsledky. To neznamená, že výkonnosť ľudského kapitálu bude vždy mať priamy vplyv na meranie finančnej výkonnosti. Podľa Balanced Scorecard je ľudský kapitál vedúcim indikátorom prosperity a výkonnosti organizácie. Jeho vplyv na financie je nepriamy, a to cez jeho vplyv na strategické motory organizácie. To znamená, že organizácie by sa nemali zameriavať iba na meranie výkonu ľudského kapitálu, ale aj na jeho vzťahy s hybnými silami finančnej výkonnosti.

- Rozpoznávajte obmedzenia benchmarkingu.

Je zaujímavé, že tradičné merania sú zamerané na dôsledky. Ak neexistuje žiadny zrejmý vzťah medzi meraniami, napríklad nákladov na prenájom a výkonnosťou, musí sa organizácia pozrieť okolo seba a porovnať sa s inými. Často sa na to používajú také metriky, ktoré zobrazujú efektívnosť fungovania, avšak keď sa HR špecialisti zamerajú na manažment ľudského kapitálu zistia, že tieto metriky sú neadekvátne a bez väčšej pridanej hodnoty pre organizáciu. Riadenie ľudského kapitálu ako strategického aktíva zahŕňa meranie výkonnosti ľudského kapitálu vzhľadom na dopady na implementovanú stratégiu. Tu je teda jasné prepojenie manažmentu ľudského kapitálu a organizačnej stratégie.

- Nezačínajte meraním.

Najlepšie praktiky sú procesy meraní, nie merania samotné. Začať meraním je ako „zapriahnutie voza pred koňa“. Práve jednotlivé malé časti procesu implementácie stratégie sú unikátne pre organizáciu a až tie sú v skutočnosti nasledované dôležitým meraním výkonnosti ľudského kapitálu.

- Myslite v podmienkach „architektúry“ ľudského kapitálu.

Línioví manažéri aj HR špecialisti potrebujú získať novú perspektívu pohľadu na ľudský kapitál. Bolo by vhodné, keby v tejto perspektíve hrala hlavnú úlohu architektúra ľudského kapitálu. Je dôležité premýšľať v podmienkach architektúry ľudského kapitálu, pretože kreativita a manažment ľudského kapitálu, rovnako ako meranie jeho výkonnosti a efektívnosti, sú nevyhnutne závislé procesy. Organizácie potrebujú riadiť jednotlivé komponenty stratégie v súlade s ich vzájomnými vzťahmi, inak nemôžu očakávať, že sa im podarí premeniť túto architektúru na strategické aktívum (Becker a kol., 2002).

V rámci uplatňovania manažmentu ľudského kapitálu však nestačí len merať a porovnávať dosahované výsledky organizácie v čase. Pre zvyšovanie konkurencieschopnosti je prínosné porovnať získané výsledky s konkurenciou pomocou benchmarkingu (pokiaľ je to vzhľadom na špecifickosť použitých metrík možné). Ten sa využíva na identifikáciu požadovanej úrovne výkonu a jeho úlohou je nájsť možné zlepšenia oproti konkurencii. Pre porovnávanie organizácií je najvhodnejšie brať do úvahy tieto oblasti: plánovanie, vedenie, platy zamestnancov, benefity pre zamestnancov, rozvoj, zachovanie, udržanie.

V súvislosti s benchmarkingom však vzniká riziko neopodstatnenosti porovnávania, keďže nepoznáme, aké podmienky sú v jednotlivých porovnávaných organizáciách, aká je tam kultúra, vedenie, či finančná variabilita, ktorá pôsobí na dosahovanie podnikových výsledkov (Fitz-Enz, 2009). Samotné poskytovanie informácií o ľudskom kapitáli sa však netýka len merania a ukazovatele slúžiace na porovnávanie úrovne (benchmarking) samé o sebe nestačia, pretože musia mať jasnú súvislosť, resp. prepojenosť s organizačným výkonom.

V prípade, že organizácia identifikuje nedostatky v oblasti výkonnosti a efektívnosti ľudského kapitálu smerom k dosahovaniu cieľov a stratégie, je potrebné prijať nápravné opatrenia, čo tvorí 6. fázu procesu manažmentu ľudského kapitálu. Práve k tejto činnosti je užitočné využiť už spomínanú metódu BSC a 6 princípov merania výkonnosti ľudského kapitálu.

V rámci poslednej, 7. etapy realizácie manažmentu ľudského kapitálu, sa vykoná reporting o dosahovaných výsledkoch, prijatých nápravných opatrení a očakávaniach vedenia organizácie v tejto oblasti do budúcnosti. Pre úspešnosť celého procesu manažmentu ľudského kapitálu je o. i. nevyhnutné, aby reporty boli vypracované pravidelne a zdieľané nielen so všetkými zamestnancami, ako samotnými nositeľmi ľudského kapitálu, ale aj so všetkými zainteresovanými stranami.

Pre jednotlivé ukazovatele využívané v reportovaní navrhuje Olexová (2011) dodržať nasledujúcu štruktúru a postup: definícia daného ukazovateľa, vstupy potrebné pre jeho výpočet, vzorec pre výpočet, osoba zodpovedná za dosiahnutie hodnoty, osoba zodpovedná za výpočet a sledovanie hodnoty ukazovateľa, frekvencia reportovania, interpretácia výsledkov ukazovateľa, väzba na iné ukazovatele, cieľová hodnota stanovená pre ukazovateľ.

Tradičné finančné výkazníctvo podnikov zvyčajne zaobchádza s ľudským kapitálom ako s nákladom (v účtovníctve je to položka osobné náklady) a obsahuje minimálne informácie o jeho efektívnosti vo vzťahu k výsledkom organizácie. Vedenie a zainteresované strany majú preto málo informácií na vyhodnotenie toho, či sú súčasné stratégie organizácií a stratégie ľudských zdrojov v súlade s vytýčenými cieľmi. Norma ISO 30414: Manažment ľudských zdrojov – Smernica reportingu ľudského kapitálu pre interné a externé zainteresované skupiny umožňuje organizáciám získať jasný prehľad o skutočnom prínose ich ľudského kapitálu. Smernica je použiteľná pre organizácie všetkých typov aj veľkostí a poskytuje usmernenia a metriky pre kľúčové oblasti práce s ľuďmi, ako napr. nábor, fluktuácia, zdravie, bezpečnosť a spokojnosť, produktivita, dostupnosť pracovnej sily, vodcovstvo, zručnosti, schopnosti, náklady na školenia.

Pre potreby realizácie manažmentu ľudského kapitálu a reportovania o ňom je možné využívať v podnikoch informačné systémy s aplikáciami pre Business Intelligence. Tieto aplikácie slúžia na zhromažďovanie, ukladanie a v rôznej číselnej, ale i grafickej podobe spracovanie a poskytovanie údajov, na základe ktorých sa používatelia môžu lepšie rozhodovať.

Informačné systémy (IS) pre činnosti v rámci manažmentu ľudského kapitálu

Napríklad IS SAP SuccessFactors sa skladá z viacerých modulov zameraných na základné personálne činnosti týkajúcich sa ľudských zdrojov (mzdy, dochádzka, výkon a odmeňovanie), ale aj ľudského kapitálu a jeho rozvoja (zaškoľovanie nových zamestnancov, vzdelávanie). Plánovanie pracovnej sily slúži na identifikovanie rizík a medzier v zručnostiach pracovníkov, napomáha pri zostavovaní scenárov založených na princípe čo ak (what if) a na vytváraní modelov nákladov a optimalizácií plánovaného počtu zamestnancov. Umožňuje zosúladenie plánovania ľudských zdrojov s cieľmi organizácie prostredníctvom namodelovania súčasného, ale aj budúceho dopytu po zamestnancoch a optimalizovania ich mixu. Organizácia tak môže byť vhodne pripravená na všetky situácie, ktoré môžu nastať. V rámci manažmentu znalostí zamestnancov je systém SuccessFactors zameraný na znižovanie opotrebenia, udržiavania a rozvíjania ľudského kapitálu zamestnancov, ich riadenie, zapojenie a optimalizovanie výhod a zvyšovanie produktivity. Napomáha udržať krok organizácie s meniacimi sa potrebami a očakávaniami pracovníkov. Systém umožňuje sledovať, merať a analyzovať ich skúsenosti v reálnom čase.

Modul Talent manažment slúži na nábor tých najlepších kandidátov, na spájanie a vytváranie nových pracovných miest, optimalizovanie výkonu a pracovnej sily, zvyšovanie angažovanosti, a produktivity zamestnancov. Umožňuje vytvárať individuálne, relevantné a zmysluplné skúsenosti pre jednotlivých pracovníkov. Napomáha pri sledovaní usmernení, odporúčaní pre celý životný cyklus pracovníkov. Modul uľahčuje činnosti spojené s prenájmom a zlepšuje zapojenie, a produktivitu s využitým inteligentných schopností na navrhnutie nástupcov, kariéry, školení pracovníkov. Zároveň napomáha pri tvorbe kariérneho postupu pracovníkov (SAP – Talent management, 2020).

Aj ďalšie IS, ako napríklad Oracle Human Capital Management alebo IBM Talent Management Software umožňujú sledovať vybrané znalosti a zručnosti zamestnancov a podľa požadovanej štruktúry ľudského kapitálu presúvať zamestnancov na rôzne oddelenia. Tieto IS môžu sledovať náklady na rozvoj a benefity ako formy investícií do HC svojich zamestnancov. Niektoré IS vypočítavajú jednoduché metriky rentability investícií do zamestnancov (ROI).

IS využívajú pri práci s ľuďmi vybrané prvky a technológie Priemyslu 4.0, napríklad cloud computing, Big Data, umelú inteligenciu, digitalizáciu, Business Intelligence a pod. Cieľom informačného systému v riadení a meraní ľudského kapitálu je zníženie nákladov a automatizovanie procesov merania. Architektúra informačného systému by mala byť vysoko flexibilná a agilná, pretože je potrebné rýchlo vykonávať zmeny vo funkciách pri jednotlivých metódach merania.

Zhrnutie znalostí o manažmente ľudského kapitálu

Manažment ľudského kapitálu predstavuje prístup, kedy sa na ľudí v podniku pozerá ako na nehmotné aktívum, ktoré tvorí súčasť hodnoty organizácie a nie ako na nákladovú účtovnú položku.

V rámci realizácie manažmentu ľudského kapitálu ide o hľadanie prepojenia kľúčového ukazovateľa výkonnosti organizácie s efektívnym využívaním konkrétnych kľúčových vedomostí, zručností a schopností jeho zamestnancov. Potom je potrebné navrhnúť metriky na meranie a posúdenie efektívneho využívania ľudského kapitálu a efektívnosti investícií do tohto výrobného vstupu. Prínosné je metriky porovnať v rámci benchmarkingu s inými organizáciami, resp. oddeleniami a následne prijať nápravné opatrenia. V rámci procesu implementácie manažmentu ľudského kapitálu môžu manažéri využiť i známu metódu BSC. Získané výsledky a plánované opatrenia do budúcnosti je potrebné reportovať a zdieľať so všetkými zainteresovanými skupinami.

Pre implementáciu konceptu manažmentu ľudského kapitálu, ktorý je spojený s požiadavkou zvyšovania nielen výkonnosti, ale aj a konkurencieschopnosti konkrétnej organizácie je však potrebné ukazovatele efektívnosti prispôsobovať konkrétnym podmienkam podnikania, a to v kontexte so stratégiou organizácie. Vzhľadom na to, že v tejto oblasti nie sú prijaté a zaužívané žiadne jednotné metriky, je to práve úloha manažérov, aby využili svoje poznatky, tvorivosť, analytické myslenie a pre podmienky svojich organizácií navrhovali také metriky efektívneho využívania ľudského kapitálu, aby dokázali nasmerovať starostlivosť o ľudský kapitál smerom k zvyšovaniu individuálnej výkonnosti i výkonnosti a konkurencieschopnosti celej organizácie.